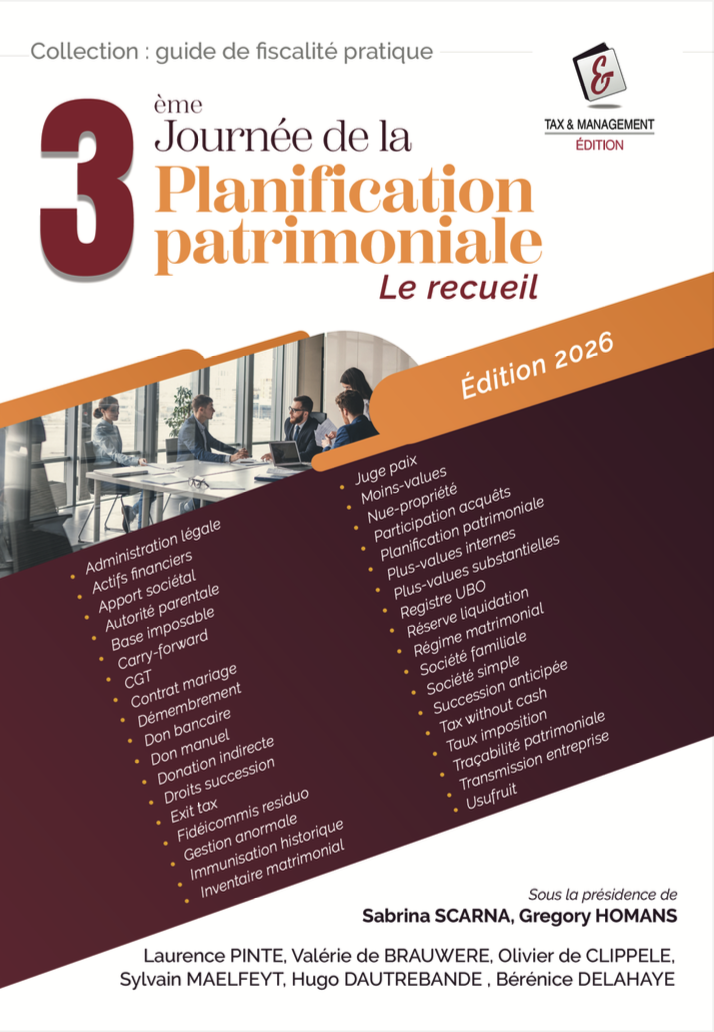

Le gouvernement l’avait annoncé : les épaules les plus larges devront contribuer davantage à l’effort demandé aux citoyens belges. Le plafond de verre a cédé : la taxation des plus-values est désormais une réalité en Belgique. Votée en avril 2026, la loi instaure une fiscalité inédite qui marque un véritable schisme dans notre cadre fiscal.

Comment cette nouvelle taxe affecte-t-elle concrètement le contribuable belge ? C’est tout l’enjeu de cet ouvrage, pensé pour les praticiens du patrimoine.

Comprendre la réforme

Au fil de trois contributions, le lecteur obtient un aperçu précis de la nouvelle taxe, de ses conditions d’application et des nombreuses questions qu’elle soulève déjà :

- les principes généraux qui s’en dégagent ;

- l’immunité des plus-values historiques (situation au 31.12.2025) ;

- les modalités de perception de la taxe ;

- l’exit tax nouvellement introduit ;

- les éventuelles mesures anti-abus ;

- la notion précise de plus-values internes et de plus-values substantielles ;

- l’impact de la nouvelle CGT sur la planification patrimoniale (donations, société simple, sortie d’indivision, certification de titres) ;

- les répercussions sur les relations matrimoniales et successorales.

La pratique au cœur des débats

La seconde partie est consacrée aux questions concrètes que rencontrent quotidiennement nos experts :

- Le Notaire O. de Clippele expose les bonnes pratiques en matière de régime matrimonial et de planification patrimoniale entre époux.

- Me S. Maelfeyt explore les particularités civiles propres aux planifications en faveur d’un enfant mineur, ainsi que les opportunités offertes par certains outils de planification.

- Me G. Homans et Me H. Dautrebande livrent l’art de donner sans se dépouiller : forme de la donation, régime préférentiel de transmission des entreprises familiales, articulation avec le VVPRbis et la réserve de liquidation, et impact de la donation en matière d’impôt sur les plus-values — pour prévenir les situations de tax without cash.

- Me B. Delahaye clôture l’ouvrage en révélant les atouts de la société simple dans une stratégie patrimoniale (apport sans émission de parts, apport pour autrui, paiement pour autrui, étendue des pouvoirs du donateur).

Chaque contribution se veut résolument pratico-pratique et s’appuie sur des cas concrets issus de l’expérience de terrain de nos experts.